日銀総裁の発言が円相場を大きく動かすのは、FXトレーダーであるなら知るところだと思います。

現総裁の黒田東彦氏の発言で起きる急騰相場を「黒田バズーカ」と呼称する向きも多いことでしょう。

日本の中央銀行として位置づけられる日本銀行、略して日銀が、以下の3つの役割を、具体的にはどのように日本社会や世界経済に影響を及ぼしているのか?を、現役税理士トレーダー(445FXサロンメンバーつよ氏)が、昨今のコロナ禍の影響を踏まえて解説します。

- 日本の紙幣の発行(日本銀行券)

- 日本政府にとっての銀行(国債の発行や外国為替の決済処理等)

- 市中銀行にとっての銀行(市中銀行のお金を無利子の当座預金で預かり、その預金を他の銀行に貸し付ける)

近年は、マネタリーベースの増減が、為替に大きく影響します。

資金供給量が多い国の方が通貨安になります。

日銀が直接的に社会に供給するお金

【日本銀行券発行高】+【貨幣流通高】+【日銀当座預金】

目次

円高と日本の株安を制御する日銀当座預金の急増

さしあたって、円高と日本の株安を制御する要因として、日銀・当座預金残高(当預残)の急増が注目される。

マネタリーベースの拡大を通じた量的緩和の増強要因となるもので、6月25日はコロナ対応金融支援特別オペによる大量供給などもあって、速報ベースで443.7兆円と過去最高を更新してきた。

季節要因として、7-9月は当預残が高止まりしやすいほか、政府の大型景気対策に伴う国債増発への対応や、9月決算までの危機対応持続が超緩和環境を延命させていく。

- 足元の6月後半には、4-6月期末や1-6月期末の決算・資金決済配慮などもあり、日銀が資金供給を増強させている。

6月25日の当預残は速報ベースで前日比+5.3兆円の443.7兆円程度と、過去最高を更新する見込みとなっていた。

コロナ対応金融支援特別オペによる、大量の資金供給などが影響している。

内訳では3月の年度末に実施したオペの期日対応もあるが、当預残は日銀マネタリーベースの主要構成項目だ。

目先は当預残の増加を通じた実質的な量的緩和の拡大が、円高や日本の株安抑制、もしくは緩やかな円安・株高の支援材料として注目されそうだ。

足元の金融市場では米国株が6月8日前後を高値として、感染2波リスクや貿易摩擦懸念などで調整下落や上げ渋りが目立っている。

- 日本でも円高・株安場面が観測されているが、過度なリスク回避の円高と株安が抑制され、現状段階(2020年6月)では、「日柄調整」のレンジ化でとどまっている一因として、日銀による実質的な量的緩和拡大の間接影響は無視できない。

日銀の当預残については7月以降、6月期末対応の剥落リスクがある。

しかし、過去実績として7-9月は、日銀の当預残が高止まりする季節パターンが観測されてきた。

- 新年度予算の本格稼働による国債発行の増発対応や、資金需要などに連動したものだ。

今年の場合は7月以降、政府の大型景気対策に伴って国債の増発が見込まれている。

日銀の資金供給に与える直接的な影響は限られるものの、コロナ資金繰り支援の継続とあいまって、当預残は一定の高止まり定着が焦点となる。

日銀政策のドル/円への影響

ドル/円への影響でいえば、過去実績として日銀の当預残が9週前比や13週前比で急増したあと、13週(3カ月)後から26週(6カ月)後のタイムラグを経て、投機的なネット円ロング・ポジションの縮小や、ネット円ショート・ポジションが拡大するという、短期筋の円売り傾斜が観測されてきた。

買いポジションと売りポジションを差し引き合計した、実質ポジション数の意。

ネット円ロング = 買いポジション多

ネット円ショート = 売りポジション多

もともとヘッジファンドなどの短期筋は、通貨供給量の増減を為替取引の一つの判断材料としているほか、最近では機械的な取引での投資判断プログラムに通貨供給量の変化が組み込まれていることが影響している。

何より、日銀の通貨供給量の増加などで円高進行の値幅が狭まってくると、変わり身早く、円買いポジションから円売りポジションへと戦略を転換させるケースも少なくない。

最近では日銀の当預残が、昨年9月20日週にかけて、26週前比+8.8%の増加となる場面があった。

- シカゴIMMの投機的な円ポジション(非商業部門、国際通貨市場)は、同時期の+2万枚超えのネット円ロングから、約1カ月後となる10月15日週には、ネット円ショートへと転換(円売り)。

約3カ月後となる12月にかけて、マイナス4万枚超えの円ショートが拡大した実績を有している。

その他、こうした日銀当預残の増加と円売りポジション形成の時間差相関については、2018年4月以降、2017年8月以降、2016年7-8月以降などで観測されてきた。

なお、日銀の当預残は、昨年の6月も、日中の速報ベースで、5日の391.7兆円をボトムに、27日には411.1兆円と+19.4兆円の急増となった。

その後は増加一服となったが、7月8-9日には406.1兆円で踏みとどまるなど、高止まりが見られている。

9月からは決算対応などで再増加となり、9月26日には409.8兆円へと積み上がっていた。

同期間中にドル/円は複合材料が影響したものの、6月25日の106.78円をドル安値として緩やかなドル高へと移行。

8月1日の109.33円前後まで、ドルの下限切り上がりと安定化が持続している。

連動する形で昨年6月の日経平均株価は、18日の2万0924円を安値として7月30日の2万1792円方向まで、小規模なサマーラリーが形成されている。

経験則として、米国株式市場では、独立記念日(7月4日)からレイバーデー(9月第1週月曜日)まで、株価が上昇しやすい期間とされている。

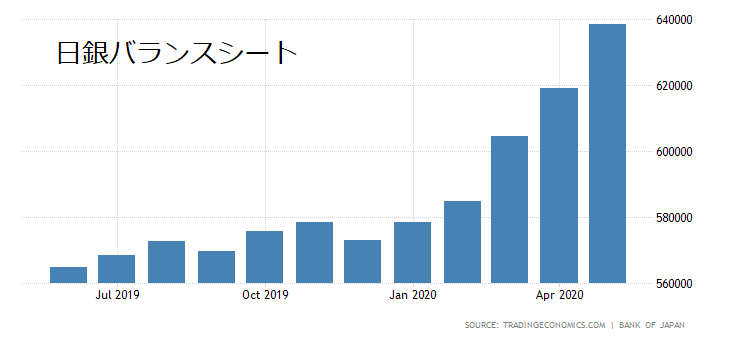

要は、日銀のバランスシート(企業の資産・負債・純資産を表す貸借対照表)も急拡大しているということです。

私の肌感覚では、現状、日本では、企業に狂ったように資金を貸し付けています。

戦後最大の銀行貸し付けになっています。

円を供給しているのは、日銀です。

安全資産とドルとの相関性が変わった日

3月9日を境に、安全資産とドルとの相関性が変わっているので、そのことについて書いておきます。

2020年3月9日は原油価格の大暴落でもポイントとなった日です。

FXと原油価格大暴落とコロナ禍の関係を分かりやすく解説します

FXと原油価格大暴落とコロナ禍の関係を分かりやすく解説します

3月9日までは、ドル安の時、金が高くなるという、綺麗な逆相関になっています。

金は、ドルの代替え資産ですから当たり前です。

円とスイスフランは、リスク回避場面で、ドルより買われています。

結果、ドルに対して円高、スイスフラン高になります。

しかし、3月9日以降は、金は、ドルが高い安いに関わらず買われています。

株が落ちた時には、金は安くなっています。

何故、こうなるのか?

各国、狂ったようにお金を刷っています。

世界に50メートルプール3個分しかない金は、資産価値を維持するには、一番の資産なので、常に買われます。

が、株が上がっているときに、金相場が下落するのは、金より利殖を生む株を買うからでしょう。

- 要するに、お金の価値が急速に減価しているから、物(株、ゴールド、原油など)が買われるが、利殖を株式に持っていかれた分、金の価値が落ちるという図式です。

円とスイスフランは、今や安全資産ではない?

そして、安全通貨である円とフランですが、現状、株が下落のリスクオフ局面で、円高、フラン高になっていません。

むしろ、株が下落してドルが買われて、円安、フラン安になっている。

これは何故か?

ここから先は、誰かが言っているわけでも何でもなく、私独自の考えです。

世界の中央銀行で、株式を購入しているのは、日銀とスイス国立銀行(スイス中央銀行)だけです。

株が下落すれば、株式を保有している、日銀とスイス国立銀行のバランスシートは棄損されます。

株が下落して、バランスシートが棄損される国の通貨が、果たして安全通貨でしょうか?

私はそう思いません。

円とフランは、以前ほどの安全資産になっていないのだと思います。

私は、3月9日以前からずっと、株式という価格変動が激しいリスク資産を購入している日銀の発行する円と、スイス国立銀行が発行するフランは、いずれ今のような安全資産の役目を果たさなくなる可能性があると考えていました。

おそらく、日本の個人投資家はこの事実に気づいていませんが、世界の巨額資金を動かす機関投資家は、当然のようにわかっていると思います。

私は元々、コロナショックで「ドル円が80円になる」と言っている人が沢山出てきても、「アホか、なるわけないやろ」と思ってました。

日銀とスイス国立銀行は、おそらく、買ってはいけないリスク資産を買っている可能性があります。

将来的に、FRBやECBが株式を購入するのなら問題はないかもしれませんが、現状は問題ありです。

なので私は、円が100円を割れてどんどん円高になるなんて、これっぽっちも思っていません。

日銀は、現在すでに政府が発行している国債の半分を所有しています。

日銀は、円を刷って、国の借金の半分を所有しているのです。

クレイジー!異常です! (文責・つよ)